Ngân hàng Nhà nước Việt Nam tổ chức thi tuyển công chức loại C (ngạch chuyên viên) vào làm việc tại 21 Ngân hàng Nhà nước Chi nhánh tỉnh/thành phố khu vực phía Bắc, 09 Ngân hàng Nhà nước Chi nhánh tỉnh/thành phố khu vực Đông Nam Bộ và một số Chi cục tại TP. Hồ Chí Minh năm 2022; cụ thể như sau:

1. Vị trí, số lượng cần tuyển

Tổng số chỉ tiêu cần tuyển là 124 chỉ tiêu; Trong đó: Vị trí Chuyên viên Nghiệp vụ: 121 chỉ tiêu; Vị trí Chuyên viên Phát triển phần mềm, quản trị cơ sở dữ liệu: 02 chỉ tiêu; Vị trí Chuyên viên Xây dựng: 01 chỉ tiêu.

2. Thời gian và địa điểm nhận hồ sơ

– Thời gian nhận hồ sơ: Kể từ ngày 08/06/2022 đến hết ngày 07/07/2022.

– Địa điểm nhận hồ sơ: Trụ sở NHNN Chi nhánh tỉnh, thành phố có chỉ tiêu tuyển dụng.

3. Thời gian và hình thức tuyển dụng:

– Thời gian: Dự kiến tổ chức thi vào tháng 08/2022 tại TP. Hà Nội và TP. Hồ Chí Minh

– Hình thức tuyển dụng: Thi tuyển.

Thi tuyển công chức được thực hiện theo 2 Vòng thi như sau:

Vòng 1: Thi kiểm tra kiến thức, năng lực chung

a) Hình thức thi: Thi trắc nghiệm trên máy vi tính.

b) Nội dung thi gồm 2 phần, thời gian thi như sau:

- Phần I: Kiến thức chung, 60 câu hỏi hiểu biết chung về hệ thống chính trị, tô chức bộ máy cùa Đàng, Nhà nước, các tổ chức chính trị - xã hội; quàn lý hành chính nhà nước; công chức, công vụ và các kiến thức khác để đánh giá năng lực. Thời gian thi 60 phút;

- Phần II: Ngoại ngừ, 30 câu hỏi (tiếng Anh) với trình độ tương đương bậc 3 khung năng lực ngoại ngừ Việt Nam. Thời gian thi 30 phút;

Vòng 2: Thi môn nghiệp vụ chuyên ngành

- Nội dung thi: Kiểm ưa kiến thức về chủ trương, đường lối của Đảng, chính sách, pháp luật về ngành, lĩnh vực tuyển dụng; kỳ năng thực thi công vụ của người dự tuyền theo yêu cầu cùa vị ưí việc làm cằn tuyển.

- Hình thức thi: Thi phỏng vấn (thang điểm 100 điểm).

- Thời gian thi: 30 phút (trước khi thi phóng vấn, thí sinh dự thi có 15 phút chuẩn bị).

Sau đây là nội dung đề thi được các bạn thí sinh REVIEW lại theo trí nhớ:

Câu hỏi trắc nghiệm

Tổng hợp đề thi môn Tiếng Anh: Link Google Drive

(các bạn xem trong file word nhé, khá dài nên mình để thành 1 file cho gọn. Đề thi av k quá khó nha các bạn. Chỉ có điền thì thôi. K có đục lỗ, k có đọc hiểu nhá)

- Bài tập cũng phải 5-6 câu đấy, tính tỷ lệ dự trữ bb, số tiền phải trả theo niên kim cố định, tỷ lệ lạm phát, lãi suất danh nghĩa

- Luật nhnn: quốc hội qđ chỉ tiêu lạm phát, chính phủ trình quốc hội…, nghị định 123, nđ 16, hỏi vài câu về các vụ

- Chủ yếu luật tctd, luật cccb khoảng 7-8 câu. Luật tổ chức cp ít lắm

- Ktc bài tập khoảng 3-4 câu. Tính st phải trả theo niên kim cố định, tỷ lệ dự trữ bb theo mô hình cung tiền giản đơn

- Đề ktc k có hiến pháp, đề khó ạ, câu hỏi chọn đúng sai nhiều

- Có ít câu luật cán bộ công chức thôi bạn, hỏi nguyên tắc quản lý cbcc, nguyên tắc tuyển dụng với nguyên tắc thi hành công vụ

- Có 2-3 câu bài tập, của mình là tính wacc, lợi nhuận giữ lại

- Để mình chiều nay ktc chủ yếu luật TCTD, 986, luật tổ chức chính phủ. Tiếng anh có vẻ khá dễ nên thấy nhiều người mới làm chưa đến 10p đã ra

- Đấu thầu trái phiếu, WACC, tỷ lệ lạm phát, trích lập dự phòng, rủi ro hoạt động

- Các biện pháp kiểm soát lạm phát là gì ạ?

Câu hỏi phỏng vấn

Đánh giá: Pv v2 nặng hơn thi bt thuế v2 nhìu vì áp lực tgian tâm lí nữa, có nhìu cái ghi ra dc mà nói liền thì k nhớ ra và sắp xếp ngôn từ giỏ

- Phân loại lạm phát theo độ lớn? Cách cách để kiểm soát lạm phát? Tại sao ở các nước trên thế giới lại ưa chuộng lạm phát một con số.

- Nêu chức năng của ngân hàng trung ương và liên hệ Việt Nam

- Câu hỏi về giảm phát, nguyên nhân gây lạm phát? Một nước không có lạm phát có tốt hay không? Giá xăng dầu ảnh hưởng như thế nào đến lạm phát? Định hướng phát triển nghề nghiệp trong tương lai

- Câu hỏi về hoạt động tín dụng

- Thông tư 41 và thông tư 22 nó khác nhau j (Thông tư 41 là việt hoá của basel II CAR= 8; Thông tư 22 sát với basel II để các ngân hàng dần quen với basel CAR=9)

- Mình được hỏi thêm khá nhiều cả về FDI và FII, các bạn có thời gian thì lên mạng đọc thêm về các khái niệm tài chính, câu hỏi khá rộng nên đọc để hiểu là chính rồi trả lời theo ý hiểu là đc

- Rủi ro ngoại bảng là gì vậy ạ? Có giống rủi ro ngoại hối không

Bạn tham khảo câu trả lời nhé:

Rủi ro từ hoạt động ngoại bảng là những rủi ro phát sinh tử những nghiệp vụ không được phân ánh trên bâng cân đối tài sân cúa ngân hàng, chủ yếu là các hoạt động dịch vụ và bảo lãnh ngàn hàng. Nguyên nhân:

- Về phía khách hàng: rủi ro có thể do những nguyên nhân chủ quan lẫn khách quan, về mặt chủ quan có thể do trình độ quàn lý của khách hàng yếu kém dẫn đến sử dụng vốn vay kém hiệu quả hoặc thất thoát ảnh hưởng đến khả năng trả nợ. Cũng có thể do khách hàng thiếu thiện chí trong việc trả nợ trong khi biện pháp xử lý thu hổi nợ của ngàn hàng tỏ ra kém hiệu quà. về mặt khách quan có thể là do khách hàng gặp phải những thay đổi môi trường kinh doanh không thể lường trước được, chẳng hạn sự thay đổi về giá cả hay nhu cầu thị trường, sự thay đối về môi trường pháp lý hay chính sách của chính phủ khiến doanh nghiệp làm vào tình trạng khó khăn tài chính không thế khắc phục được. Từ đó doanh nghiệp dù có thiện chí nhưng vẫn không thể trâ được nợ.

- Về phía ngân hàng: phát sinh do nguyên nhân chủ quan như quá trình phân tích và thẩm định tín dụng không kĩ lường dần đến quyết định sai lầm trong cho vay. Mặt khác, cũng có thế do quyết định cho vay đúng đắn nhưng do thiếu kiểm tra kiểm soát sau khi cho vay dẵn đến khách hàng sử dụng vón vay không đúng mục đích nhưng ngàn hàng vẫn không phát hiện đế ngàn chặn kịp thời.

Ngăn ngừa và hạn chế rủi ro: Ngân hàng thực hiện chính sách bảo lãnh thận trọng, phần lớn các khoản bào lành đều cỏ tài sản thế chấp. HĐTD quyết định các hạn mức bảo lãnh cấp cho các cá nhân và doanh nghiệp trên cơ sở được thẩm định chặt chẽ, được xem xét như khoản vay.

- Câu hỏi tính toán: Tỷ giá hiện tại là 23.000vnd/usd, lãi suất đồng usd là 1%, đồng việt nam là 4% thì sau 1 năm tỷ giá là bn, giả sử lãi suất bảo đảm là ngang giá

F = S(1 + rd)/(1+ ry)

0.01-(x -23000)/23000=0.04 suy ra x= 22310 đ là tỷ giá ht sau 1 năm

- Xử lý nợ xấu và nâng cao chất lượng tín dụng của NHTM? (Các biện pháp này nhé: Tăng vay ngắn hạn, hạn chế dài hạn; Giảm tỉ lệ cho vay với tài sản đảm bảo có thanh khoản kém, như đất nông nghiệp; Giảm bán kính cho vay lại; Tăng biện pháp thẩm định khách hàng)

Tham khảo một bài báo để rõ hơn nữa về câu trả lời:

Thứ nhất, trì hoãn nợ.

Đây là nhóm giải pháp xử lý nợ tạm thời, thông qua việc cơ cấu lại thời hạn trả nợ, điều chỉnh kỳ hạn trả nợ, gia hạn nợ, khoanh nợ; chuyển giao nợ cho Công ty quản lý và xử lý nợ (AMC) của chính ngân hàng có nợ xấu; bán nợ tạm thời (mua bán trong một thời hạn nhất định) cho pháp nhân, cá nhân khác; bán nợ không đứt đoạn (chưa thu hồi được tiền ngay và vẫn phải chịu trách nhiệm về khoản nợ) cho Công ty quản lý tài sản của các tổ chức tín dụng (VAMC); hay còn gọi là việc đảo nợ, giãn nợ, hoãn nợ, gom nợ, nhốt nợ, cô lập nợ, chế biến nợ, dừng thu nợ, bao vây nợ, phong tỏa nợ, đóng băng nợ.

Nhóm giải pháp này chỉ đẩy lùi thời điểm nợ (trong hạn và quá hạn) bị biến thành nợ xấu, là xử lý nhưng không thu hồi được nợ, không thay đổi số nợ (không làm tăng, giảm cả nợ gốc và nợ lãi, ngoại trừ trường hợp khoanh nợ đồng thời với việc dừng tính và thu lãi). Việc bán nợ rất thành công cho VAMC chủ yếu thuộc về nhóm giải pháp này, thông qua việc hạch toán loại trừ một phần hay toàn bộ khoản nợ khỏi sổ sách kế toán.

Thứ hai, giảm trừ nợ.

Đây cũng là nhóm giải pháp hạch toán loại trừ một phần hay toàn bộ khoản nợ khỏi sổ sách kế toán, thông qua việc miễn giảm nợ gốc, nợ lãi, phí, tiền phạt và sử dụng dự phòng tín dụng (để giảm nợ gốc), hay còn gọi là giảm nợ, bốt nợ, miễn nợ, xóa nợ.

Nhóm giải pháp này cũng không thu hồi được nợ, mà chỉ là việc gạt bỏ nợ, đồng thời với việc tăng chi phí, giảm lãi, là nhận phần thiệt hại về phía ngân hàng. Trường hợp vẫn tiếp tục thu hồi được nợ sau đó, thì ngân hàng không hạch toán vào khoản thu nợ tín dụng, mà sẽ được tính vào khoản thu nhập khác.

Thứ ba, bù trừ nợ.

Đây là nhóm giải pháp bù trừ nghĩa vụ trả nợ giữa các bên với nhau, trong đó có việc thông qua việc “nhận chính tài sản bảo đảm để thay thế cho việc thực hiện nghĩa vụ” trả nợ, hay còn gọi là việc đối trừ, khấu trừ, cấn trừ nợ. Tài sản để bù trừ nghĩa vụ trả nợ có thể là tài sản bảo đảm tiền vay hoặc tài sản khác của người vay, hoặc của người khác. Một dạng nữa cũng có thể gọi là bù trừ nợ, đó là việc chuyển khoản nợ thành vốn góp tại công ty mắc nợ.

Nhóm giải pháp này không trực tiếp mà là gián tiếp thu hồi nợ, bằng cách loại trừ được nợ xấu tương đương với số nợ đã được bù trừ. Trường hợp sau này ngân hàng bán hoặc hưởng lợi từ tài sản, cổ phần nhận bù trừ nợ, mà thu được số’ tiền ít hơn số nợ đã bù trừ, thì coi như là khoản lỗ, khoản đầu tư không hiệu quả đối với hoạt động mua bán tài sản hay đầu tư tài chính của ngân hàng.

Thứ tư, thu hồi nợ.

Đây là nhóm giải pháp thu hồi số tiền đã cho vay, gồm thu tiền trả nợ của người vay hoặc thu tiền trả nợ từ người khác; thu hồi nợ từ việc bán hẳn nợ (bán đứt đoạn, không mua lại); thu hồi nợ từ tiền khai thác, sử dụng, cho thuê và phát mại tài sản bảo đảm; thu hồi nợ thông qua việc thanh lý tài sản khi giải thể, phá sản doanh nghiệp.

Việc xử lý nợ theo các giải pháp thu hồi nợ này là xử lý nợ thật sự, triệt để, thu hồi được dứt điểm (toàn bộ hoặc một phần) nợ xấu.

- Loại hình cho vay nào phù hợp với luân chuyển vốn nhanh? Đáp án: Cho vay hạn mức hoặc từng lần ngắn hạn

- Cách tài trợ xuất khẩu hoạt động kinh doanh của NHTM?

- So sánh tài khoản nợ - có giữa NHTW với NHTM? nợ là tài sản thôi, còn có là nguồn vốn

Nêu đặc điểm ra bạn, TS có của NHTM là TS nợ cuả Ngân hàng TW như Tiền dự trữ..., trong sách lý thuyết tiền tệ mình thấy nêu khá rõ đó

- Nghiệp vụ cấp tín dụng nào làm tăng tài sản có ngoại bảng của NHTM?

Đáp án: bảo lãnh, LC, trong gtrinh còn nói đến cam kết cấp HM tín dụng

- LC vs BL trong nghiệp vụ NK?

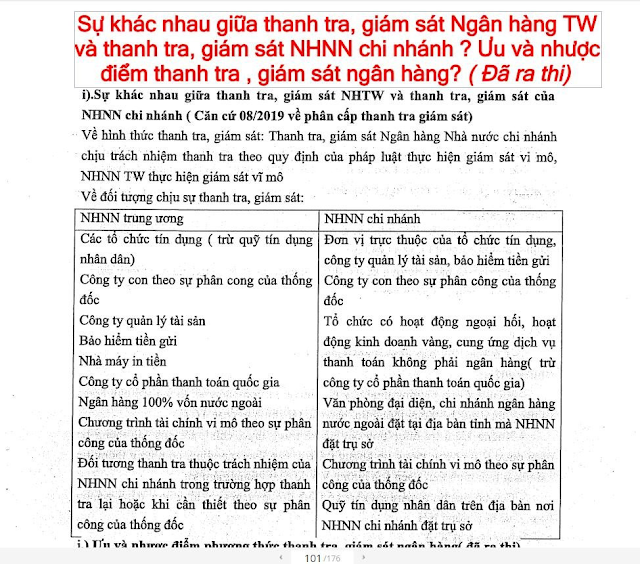

- Thanh tra giám sát nhnn ở tw khác gì ở chi nhánh

- Giải thích lãi suất OMO và cung tiền?

Lãi suất không tác động gì đến OMO đâu nhỉ. Qua OMO chỉ là nvu mua, bán gtcg giữa NHTW và NHTM, k phải là việc mua bán để sinh lời cho NHTM mà là bắt buộc để NHTW thực hiện cstt quốc gia. Nếu để thay đổi cung tiền thì NHNN bán gtcg giảm cung tiền, mua gtcg tăng cung tiền

- Trả lời câu lạm phát: lạm phát ý hiểu là gì, nguyên nhân và giải pháp, liên hệ thực tiễn

- Thuyết ngang giá sức mua?

- Hoạt động ngoại hối và nghiệp vụ thị trường mở

- Theo ac hiểu thế nào là nợ xấu? Xử lý nợ xấu & nâng cao chất lượng td của nhtm

Phân loại làm 5 nhóm nợ đó b trong cái ploai tsan có mức trích lập và dự phòng rủi ro ấy

Nợ xấu thuộc nhóm 3,4,5

- Câu của tớ là mô hình nhtw

- Chính sách tiền tệ nào không làm ảnh hưởng đến tiền cơ sở? (thị trường mở / pp chiết khấu / hạn mức tín dụng / dự trữ bắt buộc )

Tiền cơ sở là tiền lưu thông bên ngoài + dự trữ bắt buộc , NHNN muốn thay đổi lượng tiền cở sở thì có thể sử dụng một trong các phương pháp: thị trường mở (mua bán gtcg); thay đổi tỷ lệ dự trữ bắt buộc, can thiệp để thay đổi lãi suất.

Công cụ hmtd sẽ làm tăng giảm lượng tiền trong lưu thông điều hoà chứ không làm tăng tiền cơ sở

Hạn mức tín dụng là kênh ngắn hạn, Ko thay đổi dòng tiền nhiều, ổn định lãi suất

- Trắc nghiệm 1 câu là công cụ k ảnh hưởng trực tiếp dênd lượng tiền cung ứng, marketing ngân hàng thương mại và 1 câu về tỉ giá

- Trắc nghiệm về hình thức cấp tín dụng bằng tiền, định vị thương hiệu, và điều chỉnh lãi suất tín dụng thì căn cứ vào đâu

- Điều kiện hoạt động nhtm, 3 câu trắc nghiệm: hình thức tín dụng tiền mặt , lãi suất cho vay nhtm với quy trình qly rủi ro

- Tín phiếu NHNN phát hành như thế nào? lưu ký ở đâu

- Theo thông tư 39 thì loại hình cho vay nào phù hợp với luân chuyển vốn nhanh

- Nếu tăng DTBB thì điều gì xảy ra

- Kiểm soát trước khi giải giải ngân. Bước nào quan trọng nhất?